原文完成時間:9/18

把握升息和總統大選紛擾下的美股長期投資良機

慎選選後受惠標的

隨著再次升息和美國總統大選逼近,近期資本市場的波動性也開始加大。在這樣的情況下,對於中長期趨勢的投資人來說,應該把握怎麼樣的投資契機呢?其實,無論短線如何紛擾,美國經濟基本面乃至於整體美股的向上趨勢仍未改變,而消息面的紛擾有機會為大家帶來更好的投資契機,值得投資人好好把握!

美國經濟基本面良好,持續穩定擴張

從美國的四個重要經濟數據面向:消費、房地產、就業和通膨來看,美國的經濟在經歷了上半年的走緩後,即將再次升溫。因此,未來半年至一年的時間,總體經濟基本面仍將能持續對資本市場產生正向支撐。當然,良好的經濟數據也會讓聯準會的再次升息水到渠成。

1. 消費端健康增長

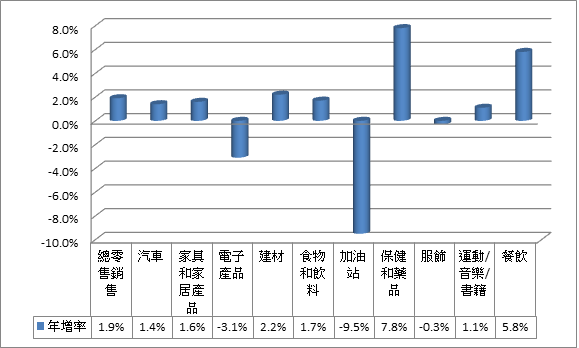

八月的零售銷售普遍市場認為並不是非常理想,經過通膨平減的數值來到0.8%,是一年來最弱的一個數據。不過這次的零售銷售週期是經歷了相當長的一段時間擴張,適度走緩其實從歷史經驗來看是相當正常的,實不需過度擔心,重要的是數據內涵是否健康?若細看八月的零售報告內涵,會發現所有分項僅有三個項目出現年度負增長,分別是1. 汽油消費(-9.5%)、2.服飾消費(-0.3%)、3. 電子產品(-3.1%)。其中,第一項的低基期即將於一季內結束,可望回復正增長;而第二項雖疲軟了一年,但已不再惡化。而更重要的電子產品,受iPhone熱賣影響,可望在九月份就一舉轉正,成為貢獻零售報告的重要項目。除此之外的項目,仍舊維持相當好的成長態勢(如圖二)。

圖一:零售銷售年增率,內涵良好 資料來源:美國統計局

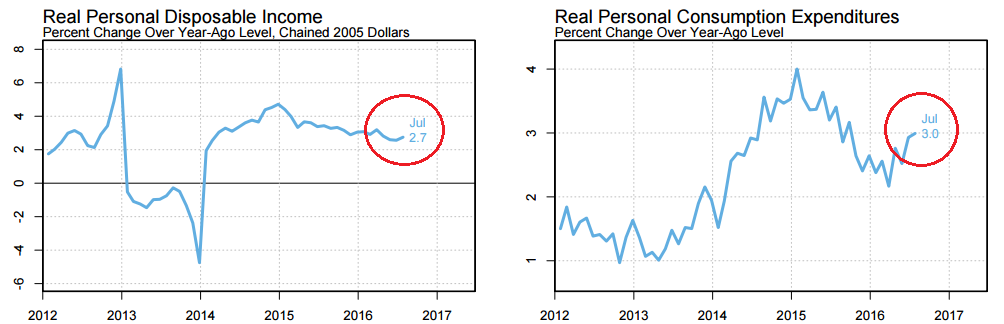

更何況,零售銷售僅是個人支出的一小部分(圖二)。若從個人收入和支出報告來看,七月之後兩者都再度加速。個人所得從前月的2.5%上升至2.7%。但個人消費則上揚至3%。顯示美國的內需增速繼上半年表現亮眼後,下半年可望續強。

圖二:個人可支配收入和消費支出,七月之後都較第二季改善 單位:% 資料來源:紐約聯邦儲備銀行

2. 房地產熱度不退

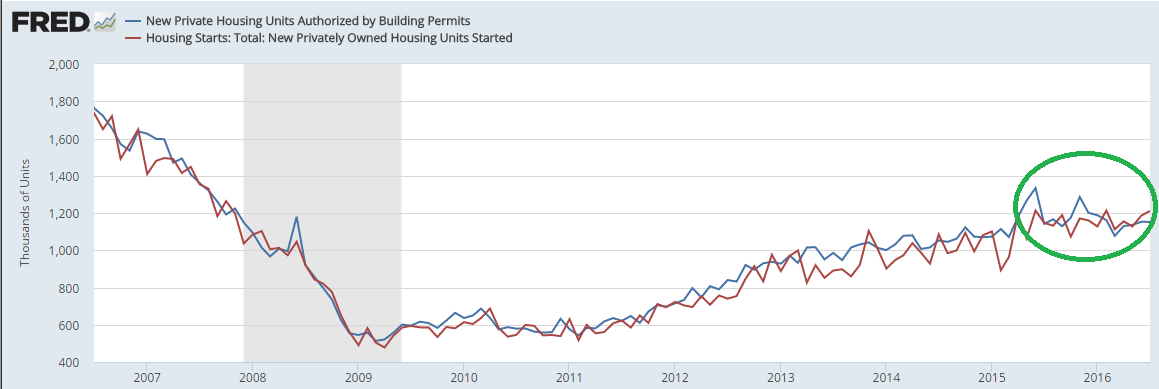

而日益重要的美國經濟支柱 – 房地產項目。營建許可和新屋開工七月數據(圖三)都維持在不錯的水平,特別是新屋開工月增2.1%,來到二月以來的新高。顯示美國的房地產復甦仍在軌道上。

圖三:美國營建許可(藍)vs新屋開工:穩定成長 單位:千棟 資料來源:聖路易聯邦儲備銀行

此外,七月份的待售房屋(Pending home sales)年增率,來到1.4%(月增率則為1.3%)。從圖四可看到隨超高基期結束,房地產正重新進入較快的增長速率。另一個數值是七月建築開支,月增率為0%、年增率為1.5%。雖然月增率看來疲弱,但主因是公部門建築開支大減-3.1%(年增率-6.5%);民間部門的建築開支增速則是來到今年最快,月增率來到1%(年增率4.4%)。這顯示美國的房地產整體來看相當熱絡,這將成為推升美國經濟的最大動力之一。

圖四:美國待售房屋銷售,擺脫高基期困擾,開始加溫 單位:% 資料來源:Tradingeconomics

3.就業市場榮景,史上罕見。

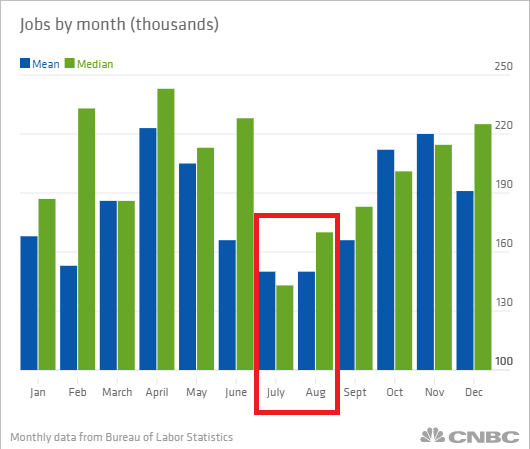

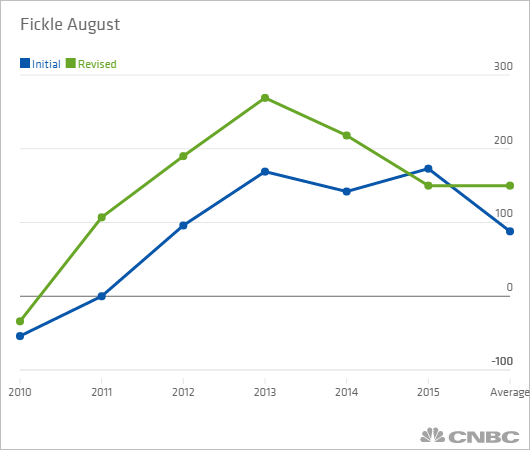

最新公布的八月份非農報告,略為低於市場預期,不過若比對歷史資料,可以發現,從2009年之後,八月非農就有明顯的偏低情況。CNBC統計了從2010-2015年的逐月非農數職,可以看到七八兩個月度數據相較其他月份遜色不少。

圖五:美國七八兩月非農數值,明顯低於其他月度 單位:千人 資料來源:CNBC

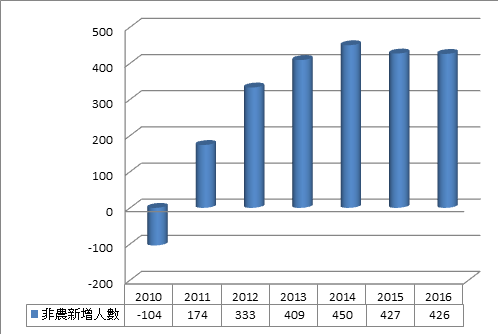

圖六:美國八月數值調整,從初值到終值變化:劇烈上調(平均約差5萬人) 單位:千人 資料來源:CNBC

而此非農數值偏低的原因,推估有二種可能性:

- 從歷史統計來看,8月非農數值通常是全年最低->受季調模型偏差影響。

- 八月的初值和終值落差大且幾為向上修正-> 受學年度影響造成統計困難,初值估計易失準。

若上述兩個客觀狀態未變,那麼重新回來檢視今年八月的就業報告,就會發現這其實是份相當不錯的報告。如圖七所示,在加總七、八兩個月份之後,新增就業人數和去年相同,僅略低於前年。而若是在接下來的月份略有上修,那今年七八兩個月的新增就業可望成為海嘯以來最強勁的一年。

圖七:非農新增人數,7-8月加總,今年表現亮眼 單位:千人 資料來源:美國勞工部

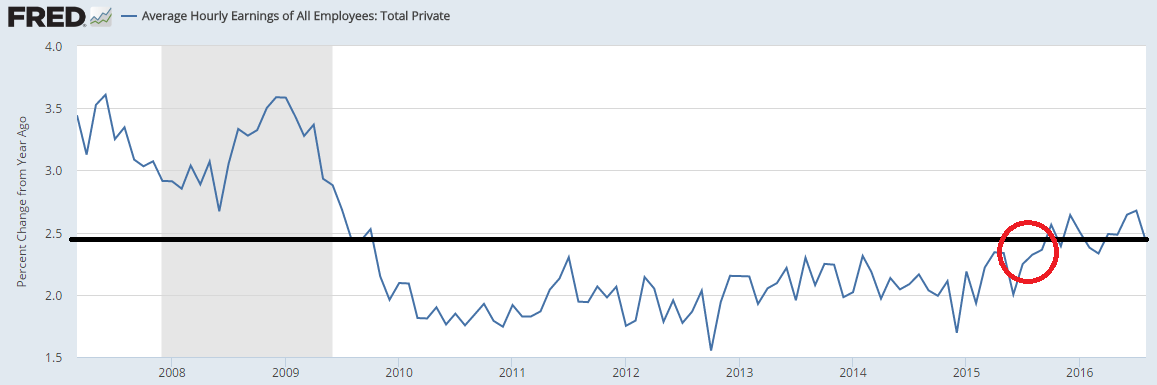

深入內涵,這份報告中還有值得注意的觀察點。首先時薪年增率來到2.4%。這數值看來略低於前幾個月的水平,但若對照圖八紅圈處,可以發現此數據正進入墊高的基期,基期往上但數值並沒有走低,顯示薪資確實是在走揚中。

圖八:美國時薪年增率,雖進入高基期,仍維持一年來較高水準 單位:% 資料來源:聖路易聯邦儲備銀行

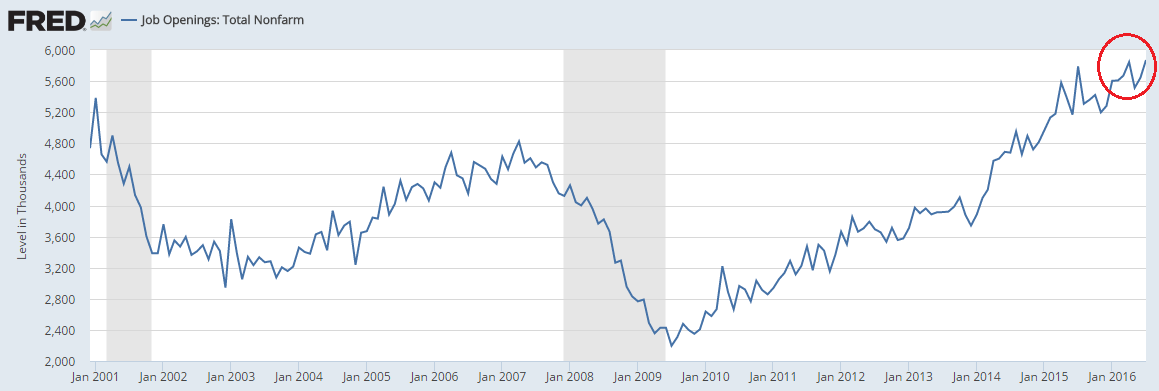

此外,JOLTS(新開職缺)和初領失業金人數,則是雙雙出現亮眼數據。在新開職缺(圖九)方面,587.1萬的人數,不但寫下歷史新高,也大幅超越市場預期(570萬人)。而在初領失業金(圖十)方面,進入九月第二周的初領失業金人數,仍然只有26萬人,值得注意的是,從6/25日以來,初領失業金即從未超過27萬人,至今已近三個月,這是從1973年12/15日初領失業金衝破27萬人以來,43年從未出現過的情況。顯示目前美國就業市場的熱度,是前所未見。就業對於整體經濟和通膨的貢獻,雖然短線可能受外在因子干擾(如海外因素、油價崩跌、或企業投資觀望)影響,未立即直接反應,但從中長期的角度來看,仍將逐漸發酵。

圖九:美國新開職缺,創下歷史新高 單位:千人 資料來源:聖路易聯邦儲備銀行

圖九:美國新開職缺,創下歷史新高 單位:千人 資料來源:聖路易聯邦儲備銀行

圖十:美國初領失業金人數,保持40多年來罕見低位 單位:人 資料來源:聖路易聯邦儲備銀行

4.通膨已然升溫

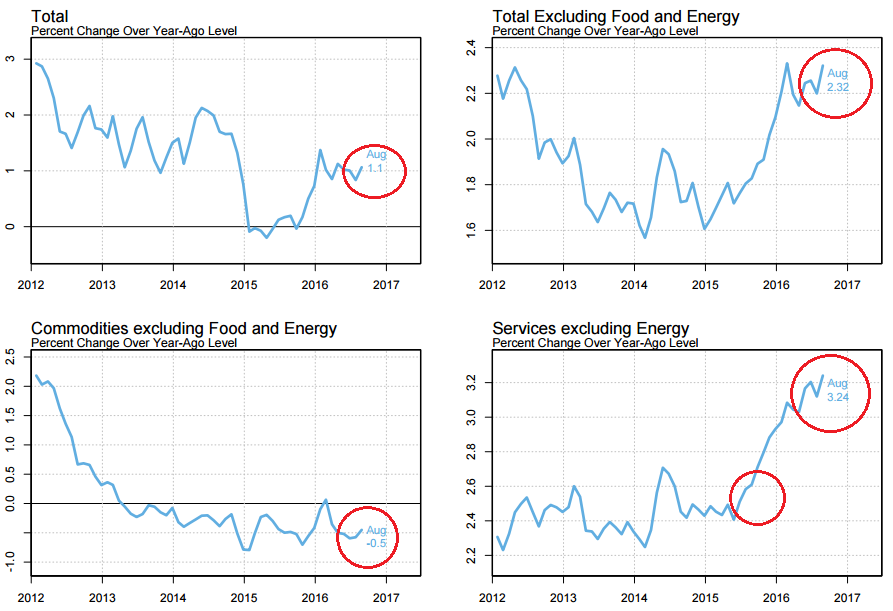

經濟將顯著提升是預期,但通膨已是現在式了。本周公布的另一項重要數據 – CPI,顯示美國的通膨強於預期。檢視圖11的數據變化。左上角是整體通膨數值1.1%,看起來似乎不是很強,但考量到去年基期提高,加上7-8兩月油價回落,所以實際上的通膨是有所升溫。值得注意的是,核心通膨雖然基期有所墊高(圖11右上),但年增率還是飆高到2.32%幾乎是創新高的水平。這顯示通膨已有明顯飆升情勢。若細部研究CPI數據組成,可以發現非原油和食物的其餘商品類還是拖累整體通膨的主要原因(圖11左下,佔CPI比重約為兩成),這數值過去三年多的低迷主要還是和強勢美元和全球範圍內的生產過剩有關。不過隨著海內外經濟局勢止穩和美元升幅逐漸攀頂,目前此項目已沒有持續惡化跡象。值得注意的是,服務類項目的通膨(圖11右下)像是加了燃料的火箭,縱然基期已墊高,卻仍兀自向上衝高,年增率已達到海嘯以來新高。有鑑於就業市場新增的需求主力主要就是服務業,可以預見的是隨著就業市場的持續改善,若FED不加緊壓制,這項數據在未來一段時間,將有失控的可能。或是換個角度來看,若要等到整體名目通膨升至2%才來加速升息循環的話,那在商品價格漲幅相對溫和的情況下,意味屆時服務類項目的通膨年增率可能已飆高到4-5%之譜了!這樣的水平相信是FED難以接受的。這也是為什麼Fed再次升息已是箭在弦上。

圖11:CPI數據:八月基期已墊高卻仍顯著揚升,意味FED必須開始動作(左上:名目CPI、右上:核心CPI、左下:商品扣除能源和食物、右下:服務類扣除能源) 資料來源:紐約聯邦儲備銀行

總統大選迫近:無論誰上台,把握「基建、房地產、內需、原物料四大方向」、並遠離美債

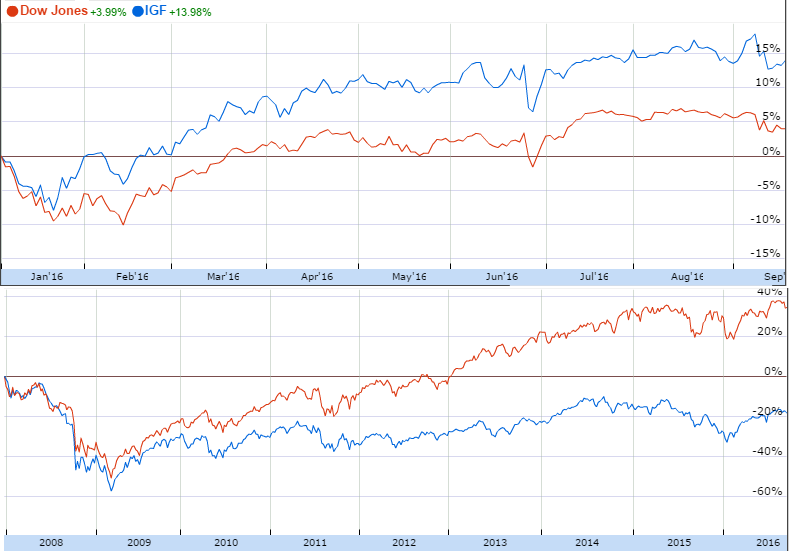

美國即將於11/8迎來新任總統。而繼任的希拉蕊和川普兩人的財經政策有所差異,也有所共通處。有鑑於目前選情異常緊繃,因此選前拉回布局應首重兩人的共同處。兩人對於刺激景氣的方式各有不同,川普是著重減稅(所得稅、遺產稅和公司稅),希拉蕊則是強調要深化社會福利制度的完善(嘉惠中下階層)。無論是何種方式,對於目前基本面運行順遂的美國經濟來說,都會是助益而非阻力。而兩人財經政策中最為共同且強調的就是–「擴大基礎建設」。希拉蕊計畫推出高達2750億規模的基建計畫,並籌組基礎建設銀行。而川普則認為應該把握當前超低利率的難得時機,發行基礎建設債券推動擴大基建,總額更達到希拉蕊宣稱規模的兩倍–五千億美元。如此大規模的單一國家的基礎建設計畫,歷史上僅次於當年中國因應金融海嘯的所推出4萬億基建計畫。再加上其餘各國政府也逐漸窮盡貨幣刺激手段,逐漸改採財政擴張手段扶持經濟。全球基礎建設類股可望持續受惠。從今年以來的走勢來看(圖12上),相關類股走勢明顯優於大盤。但若將時間軸拉長至金融海嘯至今,可以發現基礎建設類股幾乎還處於相當低的位置,落後補漲可期。

圖12:IGF(全球基礎建設類股ETF)vs道瓊工業指數(上圖:今年以來; 下圖:海嘯以來) 資料來源:Google Finance

而從基礎建設延伸的相關需求,則有三個思考路徑。其一,衍生的相關建築和房地產投資機會。這裡又可以細分為兩類。一種是以建商為主、另外一種則是以REITS為考量的投資機會。隨著美國房地產轉趨熱絡,這兩種標的都是不錯的選擇。不過後者是Yield Play高度相關的標的,因此在升息前後仍會出現壓力而回調,有鑑於全球低利環境仍會持續相當長的一段時間。建議投資人可以把握因升息出現的拉回機會伺機酌量布局。

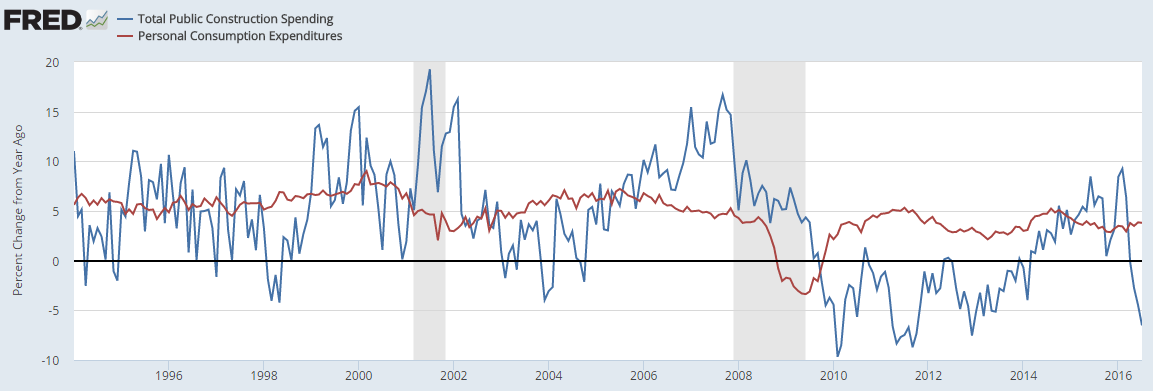

其二,這一次的景氣擴張周期的強度遜於過去兩個十年,從圖13來看,政府支出的不振恐怕要負很大的責任。而在90和00兩個十年當中,最後都出現政府基礎建設開支的大幅飆升,也順利刺激了內需消費的擴增。在這樣的情況下,我們推薦非必需品的美國內需類股(Consumer discretionary)。

從圖14上圖可以看到,在衰退期和景氣擴張循環的初期,民生必需品的走勢會來的較強,不過,走到中後段後(綠圈)就會發現民生非必需品的需求和走勢會壓過民生必需品。然而,從2014年以來,民生非必需品的走勢(圖14下)還落後於民生必需品走勢,意味未來選後有機會出現新的向上調整。

圖14:XLY(民生非必需品ETF)vs XLP(民生必需品)走勢:1999-2009(上);2014-2016(下) 資料來源:Google Finance

其三,低迷已久的原物料,可望受惠。而原物料中的能源,則需特別注意兩位候選人的偏好不同。川普意欲加強美國在原油天然氣的投資,而希拉蕊則是希望能加快新能源的投資。若參考歐巴馬連任後,新能源相關ETF於兩年內飆漲一倍的歷史經驗來看,建議投資人待選情結果塵埃落定之後,仍可適度布局。不過,還是要提醒投資人的是,原物料類股的波動性較為巨大,風險高,在位階推薦上,次於前面三者,布局比重應較低。

最後,要提醒投資人,在未來的一段時間,因為兩人的基建計畫都需要大量的新發債券支持,加上利率環境仍維持緩升,因此,要持續避開價格明顯出現泡沫的美債相關投資。

izaax

免責聲明

此評論所包含之資料及意見僅供參考,任何瀏覽網站的人士,須自行承擔一切風險,本評論不負擔盈虧之法律責任。

感謝分享好文~!!

感謝i大的分析及分享!!讚啦!!

這麼詳盡,真是佛心來的,感謝

非常感謝詳盡的分析,謝謝!

謝謝i大的分析,多頭派對的歡樂時光即將於2017上場,不知能玩幾年~

請問I大:

我手中仍持有I大之前推薦的XHS(Health care service).目前獲利約10%上下.想請問I大:

1.XHS是否會因希拉蕊當選而受影響?

2.您圖中1的零售數據中.藥品和保健的年增率是最高的(約7.8%).請問這個項目跟HXS是否有關?

3.XLV和XHS同樣是Health care,請問他們是同樣的產品嗎?

XHS 是以醫療服務類的為主

XLV就比較多藥品類的公司

兩個組成差別蠻大的

看一下他們持股狀況就可以了解了

非常感謝O大的回覆.

感謝小i大的分享

感謝

感謝i大的分享,要好好把握最後一季的進場機會了!(剛手機怪怪的,字沒打完就送出了,重打一次)

非常感謝分析及分享~~

謝謝I大分享~~